Van deal naar prijs

Zodra een verkoper een ‘deal’ heeft gesloten met een koper, is de gedachte vaak dat exact het afgesproken bedrag ook wordt bijgeschreven op de bankrekening op het moment van de overdracht. Dat is lang niet altijd het geval! Hier kunnen verschillende redenen voor zijn. Soms legitiem en soms (te) vergezocht. In dit artikel zullen we het proces van deal naar prijs uitwerken en tips geven met zaken waar u scherp op zou moeten letten, want foutjes hebben al snel verstrekkende gevolgen.

Tussen intentieverklaring en overnameovereenkomst

Zodra de verkoper in contact is met een geschikte koper en beide partijen zijn het eens over de condities van een bedrijfsoverdracht, worden de intenties vastgelegd in een zogenaamde intentieverklaring (ook wel de ‘letter of intent’ of de ‘LOI’). De verklaring bevat de deal (meestal op hoofdlijnen) met o.a. de timeline, de bieding en de van toepassing zijnde condities.

De ondertekening van de LOI is veelal ook het startpunt van de due diligence (het ‘DD’ ook wel ‘boekenonderzoek’). Tijdens dit onderzoek controleert de koper alle informatie die de verkoper heeft gedeeld en vragen ze aanvullende zaken op waarmee een beeld van het bedrijf wordt gevormd. Een koper komt in deze fase veel meer te weten, en dat is ook nodig om de kans dat de overname een ‘kat in de zak’ zou kunnen zijn te minimaliseren.

Tijdens de due diligence kan de koper tegen zaken aanlopen die hij/zij wil verrekenen in de afgesproken overnamesom. En de verkoper van de andere kant heeft wellicht nog zaken te vorderen (BTW bijvoorbeeld) over de periode voorafgaande aan de effectieve datum van de overname. Dit zal de verkoper van diens kant weer willen inbrengen.

Kortom: de bieding in de LOI is dus vaak niet exact het bedrag dat wordt betaald op het moment van overdracht. En dat kan een flinke tegenvaller zijn in deze fase (waarin vaak al een periode van exclusiviteit met een koper is gesproken). We zullen in de rest van dit artikel verder uitwerken wat de gebruikelijke wijze is om van een deal tot de overnameprijs te komen. Hierbij gaan we uit van de situatie waarin een Besloten Vennootschap wordt overgenomen. Ook bij de overname van enkel Activa kan er sprake zijn van correcties na een due diligence, dus de gedachtegang van dit artikel kan op hoofdlijnen wel gevolgd worden voor ondernemers die hun bedrijf verkopen middels een activatransactie.

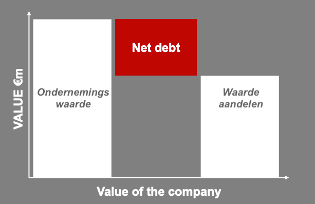

Equity bridge

Voordat we verdergaan is het allereerst goed om het volgende concept voor ogen te hebben:

De ondernemingswaarde is bepaald met een discounted cash flow berekening of op basis van een multiple keer de genormaliseerde EBIT(DA). Dit bedrag is het bod dat de koper op uw bedrijf uitbrengt en op basis waarvan de LOI wordt getekend.

In de setting van een bedrijfsovername worden vervolgens correcties voorgesteld op basis van items die als ‘cash (like)’ of als ‘debt (like)’ worden aangemerkt en op basis van de hoogte van het werkkapitaal op de effectieve datum (waarbij cash en cash like items worden toegevoegd aan ondernemingswaarde en waarbij debt en debt like items worden afgetrokken van de ondernemingswaarde om de waarde van de aandelen te bepalen).

Het bedrag dat resteert wordt aangeduid als de waarde van de aandelen (de ‘equity value’). Dit is het bedrag dat de koper aan de verkoper moet voldoen voor de overname (veelal een bedrag direct te voldoen in cash plus een earn out of verkoperslening).

Due diligence

Wat zijn nou zaken die tijdens een due diligence kunnen blijken en die invloed hebben op de prijs die door de koper wordt betaald? Afhankelijk van de creativiteit van de partijen kunnen hier veel verschillende items worden opgevoerd. De essentie per item is altijd dat het gezien kan worden als een niet-operationeel bezit of als een schuld. Dit hoeft niet perse uit de balans te blijken, maar kan ook een verplichting zijn die niet uit de balans blijkt.

Een aantal voorbeelden:

- (Overtollige) liquiditeit (cash)

- Aandelenportfolio (cash like)

- Te ontvangen kickback fees (cash like)

- Achterstallig onderhoud (debt like)

- Pensioen tekort (debt like)

- Rentedragend vreemd vermogen (debt)

- Belastingen (debt of cash like)

- Openstaande cadeaubonnen (debt like)

Daarnaast vormt het werkkapitaal een onderdeel van de aanpassingen. Hiervoor wordt gekeken naar het verschil tussen het werkkapitaal op de effectieve datum en het gemiddelde werkkapitaal op maandbasis in de 12 voorgaande maanden. Het tekort of overschot wordt voorgesteld als correctie op de ondernemingswaarde.

Discussies over de equity bridge

Het zal net verbazen dat er in de praktijk veel discussies zijn over de berekening van de waarde van de aandelen. En dan is niet zo gek, aangezien een deel ronduit subjectief is. Over een items als rentedragend vreemd vermogen zal wel overeenstemming ontstaan, maar over de meeste andere punten kan men (met reden) een verschillende visie hebben. Of en hoe ze dan worden verwerkt als correctie is dan vooral een kwestie van onderhandeling.

En dat kan een tegenvaller zijn. De verkoper gaat ervan uit in de LOI een prijs te hebben afgesproken en er zijn kopers die er een sport van maken om in een tweede ronde na de due diligence nog flink over de prijs te onderhandelen. De positie van de verkoper is dan minder sterk omdat in de LOI meestal een exclusieve periode is overeengekomen en overige geïnteresseerden 'on hold' zijn gezet.

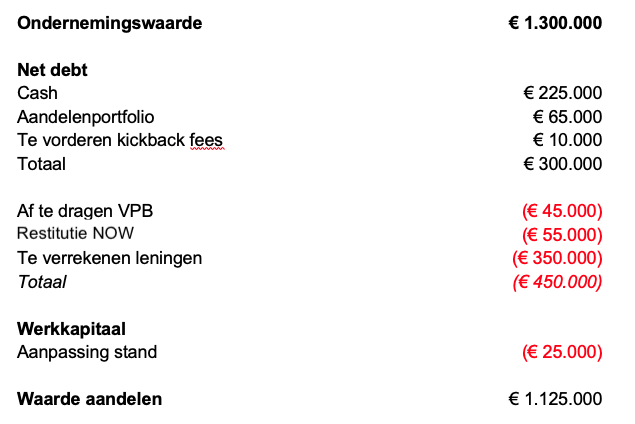

Uitwerking van een equity bridge

Na het lezen van bovenstaande toelichting bent u vast benieuwd naar de uitwerking van zo’n equity bridge. Deze verschilt uiteraard per bedrijfsovername en daarnaast zal niet iedere (ver)koper of overnameadviseur een identieke aanpak hanteren. Zie onderstaande calculatie dan ook als een voorbeeld van hoe de equity bridge eruit kán zien:

Ondersteuning bij verkoop van uw webwinkel

Overweegt u om uw onderneming te koop te zetten? Wij hebben veel ervaring op het gebied van de verkoop van online bedrijven (webshops, websites, apps en gerelateerd) en ondersteunen u graag bij uw bedrijfsverkoop. Neem contact op voor een vrijblijvende intake!

Laatst gewijzigd: 21-11-2023