Marktrapport Webshopovernames 2022

1. Introductie

Na twee onstuimige jaren blikken we terug op een bijzondere periode waarin e-commerce ongekend hard is gegroeid: niet alleen de online uitgaven stegen in twee jaar met ruim 50%, ook het aantal actieve webshops groeide in deze periode snel.

In deze uitgave delen wij onze visie op de impact van Corona op e-commerce en de daaruit volgende ontwikkelingen op de waardering en prijsstelling van e-commerce bedrijven: wat is de huidige status en hoe zijn de vooruitzichten?

WebshopOvername en OvernameAdvies hebben samen inzicht in veel Nederlandse en Belgische e-commerce transacties, van groot tot klein. Uit deze data leiden wij af dat webwinkels (verhoudingsgewijs en bij vergelijk met klassiek MKB) nog steeds voor relatief lage overnamesommen van eigenaar wisselen.

Met de wetenschap dat Nederlandse bedrijven internationaal gezien überhaupt al relatief goedkoop zijn, vormt de staat van de lokale e-commerce dan blijkbaar nog steeds een mooi instapmoment voor kopers?

Download het volledige rapport.

2. De staat van de markt post-Corona

Omvang van de markt

Zowel 2020 als 2021 waren bijzondere jaren waarin de Nederlandse e-commerce sector onevenredig hard is gegroeid. Zo werd er in 2020 online maar liefst 43% meer omgezet dan in het jaar ervoor en dat is de hoogste groei die CBS in de afgelopen twintig jaar heeft gemeten binnen dit segment. Vooral de omnichannel partijen (zowel offline als online verkoop) deden het goed. Pure players (enkel online verkoop) kwamen uit op 36% groei.

In 2021 zette de coronacrisis helaas door, met als gevolg dat veel offline retail dat jaar deels niet of beperkt open kon zijn. In navolging van 2020 heeft de e-commerce branche dan ook (alhoewel in een lager tempo) in dat jaar fraaie groeicijfers kunnen laten zien: in 2021 lag de online omzet weer 24% hoger dan in 2020 en ook dit jaar groeiden de omnichannel partijen het snelst.

Thuiswinkel.org geeft aan dat inmiddels 97% van alle volwassen Nederlanders online koopt, waarmee het totale aantal op 14 miljoen onlineconsumenten ligt. Een interessant gegeven hierbij is dat op dit moment 12% van alle retail bestedingen online plaatsvindt. Dat is indrukwekkend en het gaat om grote volumes (373.000.000 aankopen), maar we kunnen ook concluderen dat 88% van de aankopen blijkbaar nog niet online plaatsvindt: er lijkt op termijn potentieel voor verdere groei van e-commerce binnen de retail branche (totale omvang in 2020: 124 miljard).

Wel zien wij bij veel ondernemers de algemene verwachting dat de korte termijn waarschijnlijk allereerst een negatieve groei met zich meebrengt, ervan uitgaande dat er geen nieuwe lockdowns volgen. Dit komt overeen met de cijfers die wij van de meeste webwinkels hebben gezien in het eerste kwartaal van 2022. Ten opzichte van het pre-corona niveau zal de groei desalniettemin gemiddeld genomen groot blijven. Vanaf 2023 verwachten wij (vertraagde) verdere groei.

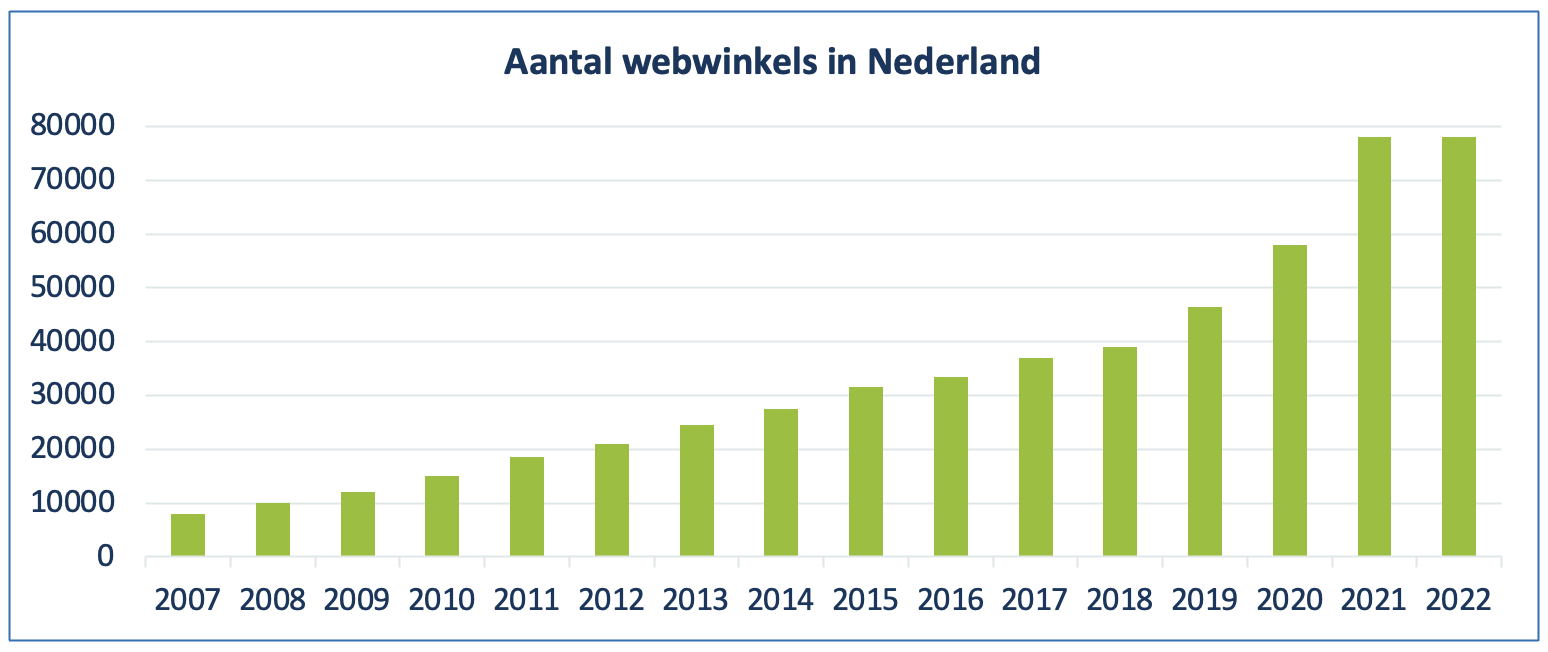

Aantal webshops

De exceptionele groei in omzetvolume ging vooral in de periode medio 2020 tot medio 2021 gepaard met een sterke toename van het aantal webwinkels. Tijdens de piek in het derde kwartaal van 2020 lag dat aantal zelfs even op 3.000 nieuwe webshops in een maand. Inmiddels is deze groei afgevlakt en ligt deze weer op het pre-corona niveau van enkele honderden per maand.

Als we inzoomen op de webshops die erbij zijn gekomen, dan wordt duidelijk dat veel nieuwe webshops geen pure players zijn: de extra aanwas kwam grotendeels van klassieke winkeliers die een webshop openden als (tijdelijk) vervangend verkoopkanaal gedurende de lockdowns. Wij verwachten dat een deel van deze nieuwe webwinkels op termijn weer wordt opgeheven en dat het totale aantal webshops in Nederland hierdoor de komende jaren niet of beperkt verder groeit.

3. De waardering van webwinkels in 2022

Een belangrijke vraag voor (aspirant) webshophouders is wat de impact van voorgenoemde ontwikkelingen is geweest op de waardering van webwinkels. Voordat deze vraag wordt beantwoord zullen we eerst een kleine stap terugzetten. Want om deze vraag goed te kunnen beantwoorden moet het eerst duidelijk zijn hoe een webwinkel überhaupt kan worden gewaardeerd.

Hoe worden webshops gewaardeerd?

Ruim twintig jaar geleden, zo rond de eeuwwisseling, deden de meest wilde waarderingsmethodes voor webshops de ronde: de dot com hype was in volle gang en men wist eigenlijk nog niet goed wat ze met het nieuwe fenomeen webwinkel aan moesten. Zo ontstonden excessen als de ‘eyeball metrics’ waarbij webwinkels werden gewaardeerd aan de hand van het aantal pageviews.

Ruim 20 jaar na dato kunnen we vaststellen dat niemand de eyeballs metrics nog gebruikt als waarderingsmethode en dat de ‘ouderwetse’ methodieken uitstekend toepasbaar zijn voor webshops: met 2 decennia aan trackrecord en beter voorspelbare groeicijfers is de discounted cash flow bijvoorbeeld een goede methode om een gedegen waardering op te zetten voor een webwinkel.

Scenario based discounted cash flow methode

Zelf werken wij graag aan de hand van de scenario-based discounted cash flow methode: door verschillende (top-down en bottom-up) scenario's te maken op basis van geselecteerde value drivers, kan een reeks aan uitkomsten worden voorspeld. Door deze uitkomsten te wegen op basis van toegewezen (subjectieve) kansen, wordt vervolgens de waarde bepaald.

De impact van Corona op waarderingen

Corona heeft wereldwijd op vrijwel iedere onderneming in meer of mindere mate impact gehad. De basisprincipes van een waardering veranderen er niet door, maar de scenario’s die worden opgesteld en de rendementseisen die worden gehanteerd mogelijk wel.

In het geval van webwinkels constateren we dat Corona over het algemeen een impact heeft op de uitkomst van waarderingen en die invloed zien we op verschillende manieren terugkomen:

• Op macro-niveau profiteren webwinkels van de door Corona versnelde en (deels) structurele verschuiving van meer retail omzet van de ‘bricks’ naar de ‘clicks’.

• Op branche (meso) niveau is toenemende concurrentie zichtbaar. Verder zien we dat goed gepositioneerde webwinkels de afgelopen jaren hun posities hebben kunnen versterken met (snellere) uitbreiding van klanten/mailbestanden en een algemene toename in het aantal zoekopdrachten (potentiële traffic).

• En op ondernemingsniveau zijn specifieke zwaktes en sterktes zichtbaar geworden tijdens de pandemie (denk aan de afhankelijkheid van Aziatische leveranciers of aan de afhankelijkheid van de ondernemer zelf).

We zien dus twee tegengestelde ontwikkelingen: aan de ene kant lijkt er meer onzekerheid te worden in geprijsd en aan de andere kant zijn de scenario’s gemiddeld genomen positiever dan pre-Corona. Overall lijken webwinkels post-Corona dus goed uit de pandemie te komen (ook na toegepaste ‘Corona-normalisaties’) met een gemiddeld genomen hogere waardering dan voorheen.

E-commerce vs klassiek MKB

Wij zien in de hele markt dat webwinkels in het midden- en klein segment over het algemeen relatief lager worden gewaardeerd dan veel andere MKB-bedrijven. Dat ligt niet zozeer aan de prognoses als wel aan de hogere rendementen die worden geëist. Er wordt, met andere woorden, dus meer onzekerheid ingeprijsd.

E-commerce is dan ook een jonge industrie en er is de afgelopen twintig jaar ontzettend veel gebeurd (zeker vergeleken bij meer klassieke branches zoals de maakindustrie of kinderdagopvang): zo kende een webwinkel in 2002 nog geen iDeal als betaalmethode en waren breedbandinternet en glasvezel nog niet de norm. Verder zijn er grote ontwikkelingen geweest binnen de zoekmachine- en advertentietechnologie en heeft een reeks aan nieuwe logistieke oplossingen als fulfilment en dropshipping de spelregels meerdere malen gewijzigd. De webwinkel heeft zich kortom ontwikkeld van noviteit naar een standaard retail kanaal.

En ook op dit moment vindt er weer een grote verschuiving plaats binnen het e-commerce landschap: market places (Amazon, Bol.com) stellen hun platform beschikbaar voor verkoop door derden en nemen hiermee versneld een dominantere positie in. En wie durft er met al deze ontwikkelingen nog tien jaar vooruit te kijken?

4. De prijzen van webwinkels

‘Price is what you pay, value is what you get’. Warren Buffet verwoordt met deze quote prachtig dat prijsvorming tot stand komt in een situatie met vraag en aanbod en veelal afwijkt van de bedrijfswaarde. Zo leidt een hogere waardering dus niet per definitie tot een hogere prijs: in een situatie met veel vraag kan de prijs hoger uitvallen dan de vastgestelde waarde en in een situatie met weinig vraag is het mogelijk dat de prijs lager uitvalt.

Als niche platform met de volledige focus op e-commerce hebben wij inzage in veel transacties binnen één specifieke branche, die we sinds 2015 op anonieme basis registreren. Hierbij valt op dat webwinkels veelal worden aangeboden voor een vraagprijs exclusief de voorraadwaarde en dat de range in betaalde multiples erg breed is.

Vraagprijzen

Veel webshopovernames worden uitgevoerd middels een activatransactie en de meest waardevolle (zichtbare) activa bij webwinkels is vaak de voorraad. Vermoedelijk is dit de reden dat er binnen e-commerce de gewoonte is ontstaan om vraagprijzen en afrekenmechanismen te hanteren gebaseerd op een EBIT multiple waar de voorraadwaarde aan wordt toegevoegd. Dit zien we overigens niet alleen in Nederland: ook internationaal wordt dit gedaan bij kleine maar ook bij grote transacties. Partijen als Thrasio doen iets vergelijkbaars.

Waarderingstechnisch is deze benadering eigenlijk niet juist: in principe bereken je een ondernemingswaarde (aan de hand van de discounted cash flow) en vallen alle operationele activa onder de berekende waarde. De EBIT multiple is het resultaat wanneer deze waarde vervolgens wordt gedeeld door de EBIT en het is vooral een vuistregel waarmee snel een indruk kan worden verkregen een gehanteerde waarde (of vraagprijs).

Het toepassen van een EBIT multiple plus voorraad is echter wel de praktijk en deze context is belangrijk voor de beoordeling van gehanteerde multiples binnen e-commerce (en maakt vergelijking met multiples binnen andere branches niet eenvoudig).

Multiple ranges

De range aan betaalde multiples is zo breed als het niveau- en kwaliteitsverschil tussen de overgenomen webwinkels is: men kan tegenwoordig in korte tijd een webwinkel opstarten en met advertentiebudget omzet kopen. Maar is er dan wel waarde gecreëerd? Voor kleine webwinkels met een korte ordergeschiedenis en veel afhankelijkheden (denk aan weinig organisch verkeer en één buitenlandse leverancier) wordt relatief weinig betaald. Nog afgezien van de risico’s, is ook de afweging om zelf te starten dan snel gemaakt.

Aan de andere kant zijn er na ruim 20 jaar e-commerce ook webwinkels die een solide business hebben opgebouwd met 10+ jaar historie, een mooi (1mln+) omzetvolume en een assortiment met (deels) eigen producten. Voor deze webwinkels worden overeenkomstig hogere multiples betaald.

Inclusief een correctie voor de voorraad zien wij dat voor 90% van de webshopovernames een multiple is betaald in de range van 3 x EBIT tot 5 x EBIT. Voor webwinkels aan de onderkant van deze range betekent dat soms dat ze voor de actuele voorraadwaarde worden overgedragen.

Wanneer we de (gemiddelde) betaalde multiples in de periode pre-Corona vergelijken met de (gemiddelde) betaalde multiples in de periode 2020-2021 dan zien wij geen noemenswaardige verschillen.

MKB

De betaalde prijzen voor webwinkels zijn erg afhankelijk van de omvang en de resultaten van het bedrijf in kwestie, de groeicijfers, de leeftijd en een reeks aan al dan niet bestaande afhankelijkheden. Webwinkels wijken in dat opzicht niet af van klassieke MKB-bedrijven. Wel lijken bij webshops hogere eisen te worden gesteld aan het verwachte rendement: waar multiples voor klassiek MKB in de range 4-7 liggen, vormt de onderkant van deze range voor veel webwinkels een plafond. En met de realisatie dat Nederlandse bedrijven internationaal überhaupt al relatief goedkoop zijn, lijken Nederlandse e-commerce bedrijven helemaal een buitenkans voor kopers.

En dat blijkt ook wel: de afgelopen jaren roeren zich steeds meer investeerders op de markt. Internationaal gezien gaat dat om partijen als Thrasio en Berlin Brands, maar ook lokaal wordt er door investeerders actief gewerkt aan buy-and-build strategieën. Een lokale partij die een vergelijkbare strategie toepast is Dwarfs. Voorgenoemde partijen hebben een voorkeur voor verkoopaccounts op market places, maar we zien ook partijen die zich richten op het serieel overnemen van reguliere webwinkels.

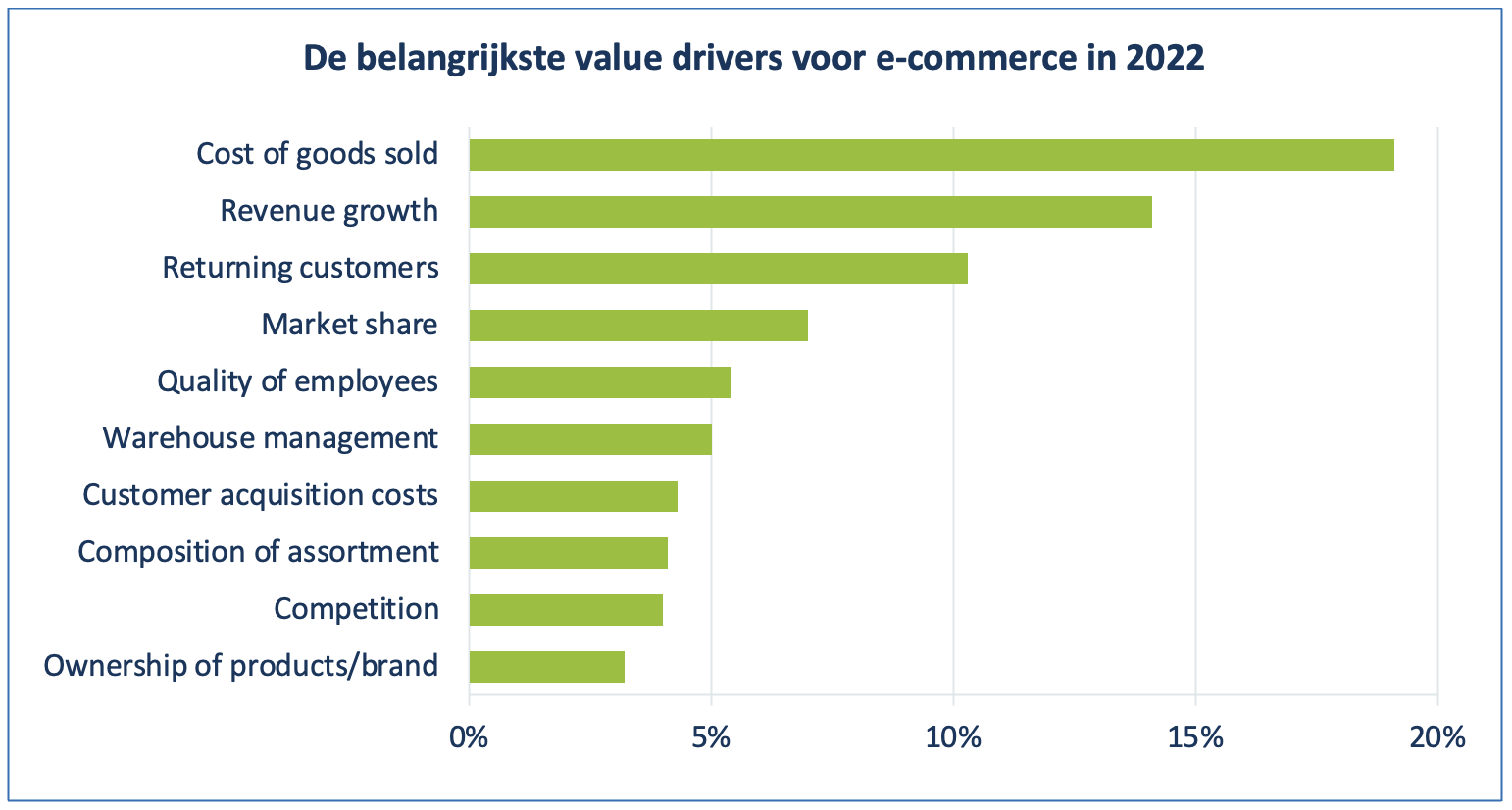

5. Value drivers in de e-commerce

Een veel gestelde vraag is waar de waarde van webwinkels inzit: wat zijn de factoren die de marge en de groei bepalen en het vermogen om beide vast te houden? Deze factoren worden de ‘value drivers’ genoemd en ze beïnvloeden eerdergenoemde elementen: ze verminderen het risico of verhogen de groei en/of het rendement.

Om vast te stellen wat de belangrijkste value drivers zijn binnen e-commerce hebben wij een onderzoek gehouden onder de grootste webwinkels van Nederland. De uitkomsten geven een duidelijk beeld van wat professionele spelers zien als de belangrijkste value drivers voor een webwinkel:

Interessant genoeg werd het aantal websitebezoeken en paginaweergaven (de belangrijkste value driver in de literatuur van twintig jaar geleden!) slechts door één respondent expliciet benoemd. En dit lijkt ook volkomen logisch, aangezien websiteverkeer op zichzelf niet zoveel (meer) betekent.

6. De toekomst van webwinkelovernames

De overnamemarkt volgt met enige vertraging de ontwikkelingen in de markt als geheel. Wat we binnen e-commerce al enkele jaren zien is dat webwinkels voornamelijk twee keuzes hebben waarmee ze op termijn succes kunnen vasthouden: volume maken of een niche domineren.

Wij denken dat voor veel webwinkels de laatste optie een goede keus is. Zeker wanneer men in bezit is van een eigen merk en/of eigen producten is het kiezen en domineren van een niche een goede strategie om marge te kunnen behouden. Het is bovendien een strategie die de echt grote partijen (waaronder de market places) niet zo snel kunnen kopiëren.

Veel webwinkels lijken die kant meer en meer op te bewegen en daarbij (terecht) het belang van eigen intellectuele eigendomsrechten steeds hoger te waarderen.

Een tweede beweging is het succes van verkoopaccounts op de market places. Een toenemend aantal ondernemers start inmiddels met online verkoop zonder een eigen webshop. Waar een verkoopaccount een jaar of twee geleden niet meer dan een extra verkoopkanaal was, vormt het nu steeds meer een echte shop-in-shop. Een eigen webshop volgt voor deze ondernemers pas bij bewezen vraag naar het productassortiment.

Vooralsnog vinden wij dit wel ondernemingen met een relatief hoog risicoprofiel, gezien de hoge mate van afhankelijkheid van de market place in kwestie. Bovendien lijken deze ondernemingen in de praktijk niet altijd overdraagbaar. De impact van deze beweging op de overnamemarkt zal de komende jaren dus moeten blijken.

Download het Marktrapport Webshopovernames 2022.

7. Referenties

Websites

Kamervankoophandel.nl

CBS.nl

Thuiswinkel.org

Retailinsiders.nl

Artikelen

Koller, T., Goedhart, M. & Wessels, D. (2015). Valuation: Measuring and Managing the Value of Companies. New Jersey: John Wiley & Sons Inc.

Scholten, S. (2020), From Eyeball to Hardball, Webshopovername.nl.

Trueman, B., Franco Wong, M.H. & Zhang, X. (January 2000). The Eyeballs have it: Searching for the Value in Internet Stocks. Berkeley: University of California.

Weesie, E., Ibrahimovic, A., Denis, M. en Van Teeffelen, L. (2022), MKB Overname Monitor Tweede Helft 2021: Strategische partijen domineren overnamemarkt, Hogeschool Utrecht/Bedrijventekoop.nl.

Over Webshopovername.nl

Webshopovername.nl is het primaire platform voor aankoop en verkoop van webbedrijven in Nederland en België. Momenteel worden er ruim 350 webwinkels, websites en verkoopaccounts te koop aangeboden en zijn er meer dan 30.000 webshopkopers via het platform actief op zoek naar een overnamekandidaat.

Over Overnameadvies.nl

Transacties van webbedrijven met een verwachte waarde van meer dan €1mln worden ondersteund door het ervaren team van Overnameadvies.nl. Verkooptrajecten worden op maat aangeboden en kenmerken zich door een persoonlijke en ontzorgende aanpak.

Sander Scholten

Medeoprichter en eigenaar van Webshopovername.nl en Overnameadvies.nl. Sander heeft een master in overnames en bedrijfswaarderingen en heeft de afgelopen 15 jaar verschillende webbedrijven opgezet. Zijn specialisme ligt in overnames en e-commerce.

Laatst gewijzigd: 06-02-2023